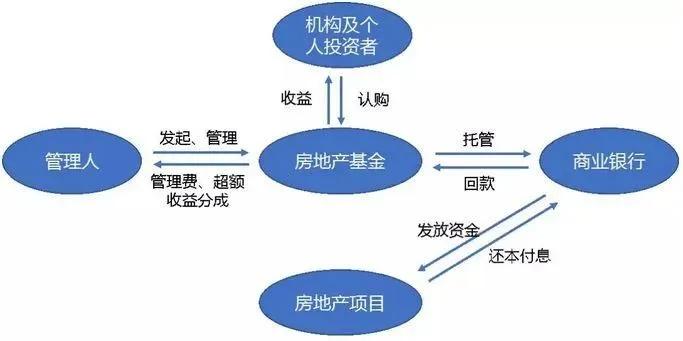

隨著中國(guó)房地產(chǎn)市場(chǎng)的深度調(diào)整與轉(zhuǎn)型升級(jí),房地產(chǎn)私募股權(quán)基金(Real Estate Private Equity,簡(jiǎn)稱(chēng)REPE)逐漸成為連接資本與優(yōu)質(zhì)資產(chǎn)的重要橋梁。其核心盈利邏輯不僅依賴(lài)于傳統(tǒng)的物業(yè)增值與租金收益,更深度嵌入實(shí)業(yè)投資管理的思維,通過(guò)主動(dòng)的資產(chǎn)運(yùn)營(yíng)、價(jià)值重塑與資本運(yùn)作,實(shí)現(xiàn)超額回報(bào)。本文將系統(tǒng)剖析房地產(chǎn)私募股權(quán)基金的盈利模式,并探討實(shí)業(yè)投資管理在其間的關(guān)鍵作用。

一、盈利邏輯的三重維度

房地產(chǎn)私募股權(quán)基金的盈利來(lái)源可歸納為以下三個(gè)層面:

1. 資產(chǎn)價(jià)值提升(增值收益)

這是REPE最核心的盈利來(lái)源。基金通過(guò)收購(gòu)被低估或具有改造潛力的物業(yè)(如老舊寫(xiě)字樓、商業(yè)綜合體、物流園區(qū)等),進(jìn)行全面的資產(chǎn)提升。這包括硬件翻新、業(yè)態(tài)重組、租戶(hù)結(jié)構(gòu)優(yōu)化、運(yùn)營(yíng)效率提升等。例如,將一棟空置率較高的傳統(tǒng)辦公樓,改造為符合綠色建筑標(biāo)準(zhǔn)、配備智能設(shè)施的甲級(jí)寫(xiě)字樓,并引入優(yōu)質(zhì)租戶(hù),從而顯著提升租金水平和資產(chǎn)估值。

2. 運(yùn)營(yíng)現(xiàn)金流(期間收益)

在持有資產(chǎn)期間,基金通過(guò)專(zhuān)業(yè)的資產(chǎn)管理,獲取穩(wěn)定的租金收入及其他運(yùn)營(yíng)收入。優(yōu)秀的實(shí)業(yè)投資管理能力體現(xiàn)在精細(xì)化運(yùn)營(yíng)上:通過(guò)精準(zhǔn)的市場(chǎng)定位、有效的成本控制、靈活的租賃策略以及增值服務(wù)(如為租戶(hù)提供配套商業(yè)、共享空間等),最大化凈運(yùn)營(yíng)收入(NOI)。穩(wěn)定的現(xiàn)金流不僅為投資者提供期間回報(bào),也為資產(chǎn)再融資或退出時(shí)的估值奠定基礎(chǔ)。

3. 財(cái)務(wù)杠桿與資本結(jié)構(gòu)優(yōu)化(財(cái)務(wù)收益)

REPE通常會(huì)運(yùn)用適度的債務(wù)杠桿來(lái)放大股權(quán)回報(bào)。通過(guò)獲取成本較低的資金,收購(gòu)資產(chǎn),利用資產(chǎn)產(chǎn)生的現(xiàn)金流覆蓋利息支出,剩余部分即為股東的杠桿收益。基金可能在持有期間根據(jù)利率環(huán)境和資產(chǎn)表現(xiàn),優(yōu)化債務(wù)結(jié)構(gòu)(如進(jìn)行再融資),以降低資金成本或釋放資本。通過(guò)資產(chǎn)包分拆出售、REITs上市或與其他基金進(jìn)行股權(quán)交易等資本運(yùn)作,實(shí)現(xiàn)退出時(shí)的溢價(jià)。

二、實(shí)業(yè)投資管理的核心實(shí)踐

房地產(chǎn)私募股權(quán)基金區(qū)別于傳統(tǒng)財(cái)務(wù)投資的關(guān)鍵,在于其深度的“實(shí)業(yè)投資管理”基因。這要求管理團(tuán)隊(duì)不僅懂金融,更要懂實(shí)體資產(chǎn)的運(yùn)營(yíng)與價(jià)值創(chuàng)造。其實(shí)踐要點(diǎn)包括:

1. 投前深度盡調(diào)與價(jià)值發(fā)現(xiàn)

基金管理人需像實(shí)業(yè)家一樣,深入調(diào)研標(biāo)的資產(chǎn)的物理狀況、法律權(quán)屬、市場(chǎng)定位、租戶(hù)結(jié)構(gòu)及競(jìng)爭(zhēng)環(huán)境。不僅要評(píng)估當(dāng)前價(jià)值,更要基于對(duì)區(qū)域經(jīng)濟(jì)、產(chǎn)業(yè)趨勢(shì)、人口流動(dòng)的研判,識(shí)別其通過(guò)運(yùn)營(yíng)改善可實(shí)現(xiàn)的潛在價(jià)值。

2. 主動(dòng)的資產(chǎn)管理與運(yùn)營(yíng)提升

收購(gòu)?fù)瓿珊螅鸩⒎潜粍?dòng)持有,而是主動(dòng)介入資產(chǎn)管理。這包括:

- 組建或委托專(zhuān)業(yè)的物業(yè)管理與運(yùn)營(yíng)團(tuán)隊(duì)。

- 制定并執(zhí)行全面的資產(chǎn)提升計(jì)劃(AE Plan),涵蓋硬件改造、節(jié)能升級(jí)、數(shù)字智能化等。

- 實(shí)施積極的租賃管理,優(yōu)化租戶(hù)組合,提升租約質(zhì)量和租金增長(zhǎng)率。

- 通過(guò)提供非核心服務(wù)(如空間管理、企業(yè)服務(wù)等)創(chuàng)造額外收入。

3. 全周期風(fēng)險(xiǎn)管理與退出規(guī)劃

實(shí)業(yè)投資管理貫穿投資全周期。從收購(gòu)伊始,就需要規(guī)劃清晰的退出路徑(如整體出售、散售、REITs等)與時(shí)間窗口。在持有期間,持續(xù)監(jiān)控市場(chǎng)風(fēng)險(xiǎn)、運(yùn)營(yíng)風(fēng)險(xiǎn)、利率風(fēng)險(xiǎn)和流動(dòng)性風(fēng)險(xiǎn),并動(dòng)態(tài)調(diào)整經(jīng)營(yíng)策略。例如,在市場(chǎng)下行周期前,可能提前鎖定長(zhǎng)期租約以保證現(xiàn)金流;在估值高點(diǎn),則靈活選擇退出以實(shí)現(xiàn)收益最大化。

三、挑戰(zhàn)與未來(lái)趨勢(shì)

當(dāng)前,房地產(chǎn)私募股權(quán)基金也面臨諸多挑戰(zhàn):宏觀經(jīng)濟(jì)波動(dòng)、行業(yè)調(diào)控政策、融資環(huán)境變化以及日益激烈的資產(chǎn)競(jìng)爭(zhēng)。這對(duì)其實(shí)業(yè)投資管理能力提出了更高要求。成功的REPE將更加注重:

- 主題化與專(zhuān)業(yè)化:聚焦特定領(lǐng)域(如物流地產(chǎn)、數(shù)據(jù)中心、長(zhǎng)租公寓、城市更新等),建立深度專(zhuān)業(yè)能力。

- 數(shù)字化與ESG融合:利用科技手段提升資產(chǎn)管理效率,并將環(huán)境、社會(huì)與治理(ESG)因素深度融入投資決策與資產(chǎn)運(yùn)營(yíng),這不僅是風(fēng)險(xiǎn)管理需要,也日益成為價(jià)值創(chuàng)造和獲取低成本資本的關(guān)鍵。

- 與產(chǎn)業(yè)資本深度合作:與實(shí)體產(chǎn)業(yè)方(如電商、制造業(yè)、生命科學(xué)等)合作,共同開(kāi)發(fā)、定制或運(yùn)營(yíng)物業(yè),實(shí)現(xiàn)產(chǎn)融結(jié)合,獲取更穩(wěn)定長(zhǎng)期的收益。

結(jié)論

房地產(chǎn)私募股權(quán)基金的盈利邏輯,已從簡(jiǎn)單的“買(mǎi)入-持有-賣(mài)出”模式,演進(jìn)為基于深度實(shí)業(yè)投資管理的“價(jià)值發(fā)現(xiàn)-主動(dòng)創(chuàng)造-擇機(jī)實(shí)現(xiàn)”的系統(tǒng)工程。其超額回報(bào)的獲取,越來(lái)越依賴(lài)于對(duì)實(shí)體資產(chǎn)的深刻理解、卓越的運(yùn)營(yíng)管理能力和靈活的資本運(yùn)作手腕。在房地產(chǎn)行業(yè)進(jìn)入存量時(shí)代與高質(zhì)量發(fā)展階段的背景下,具備強(qiáng)大實(shí)業(yè)投資管理基因的私募股權(quán)基金,將在重塑資產(chǎn)價(jià)值、優(yōu)化資源配置方面扮演愈加重要的角色。